실습데이터 파일

필요한 라이브러리 불러오기

from statsmodels.tsa.seasonal import seasonal_decompose

import statsmodels.api as sm

from statsmodels.tsa.stattools import adfuller

from sklearn.linear_model import LinearRegression

from sklearn.model_selection import train_test_split

from statsmodels.tsa.arima.model import ARIMA

import pmdarima as pm

import matplotlib.pyplot as plt

import pandas as pd

import numpy as np

import seaborn as sns

import numpy as np # linear algebra

from prophet import Prophet

from prophet.plot import plot_plotly, plot_components_plotly

from prophet.diagnostics import cross_validation

from prophet.diagnostics import performance_metrics

import warnings

warnings.filterwarnings('ignore') # Hide warnings

warnings.simplefilter(action = "ignore", category = RuntimeWarning)

import datetime as dt

import pandas as pd

pd.core.common.is_list_like = pd.api.types.is_list_like

#import pandas_datareader.data as web

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import matplotlib.dates as mdates

import pandas as pd

#from plotnine import *

import io

# we'll use the statistics package to conduct some predictive analytics

import statistics as st

%matplotlib inline

import matplotlib.dates as mdates

from pandas import DataFrame

from pandas import to_datetime

from statsmodels.tsa.stattools import kpss

from statsmodels.tsa.stattools import adfuller

from sklearn.metrics import mean_absolute_error

Python

복사

데이터 전처리

df = pd.read_csv("walmart_cleaned.csv")

# 주별 집계 데이터 테이블을 만들기!

df['Date2']= pd.to_datetime(df['Date'])

#날짜 정렬하기

df = df.sort_values(by='Date2')

#연도 컬럼 빼기

df['year'] = df['Date2'].dt.year # 시계열 데이터인 경우는 dt.year, month 요일 별 값을 추출 가능하다!

# 집계 컬럼만들기

def func(df):

df_sum={}

df_sum['Weekly_Sales'] = df['Weekly_Sales'].sum()

df_sum['Temperature'] = df['Temperature'].mean()

df_sum['Fuel_Price'] = df['Fuel_Price'].mean()

df_sum['IsHoliday'] = df['IsHoliday'].max()

df_sum['CPI'] = df['CPI'].mean()

df_sum['Unemployment'] = df['Unemployment'].mean()

return pd.Series(df_sum, index=['Weekly_Sales','Temperature','Fuel_Price','IsHoliday','CPI','Unemployment'])

df_agg = df.groupby(['year','Date2']).apply(func).reset_index()

df_agg

Python

복사

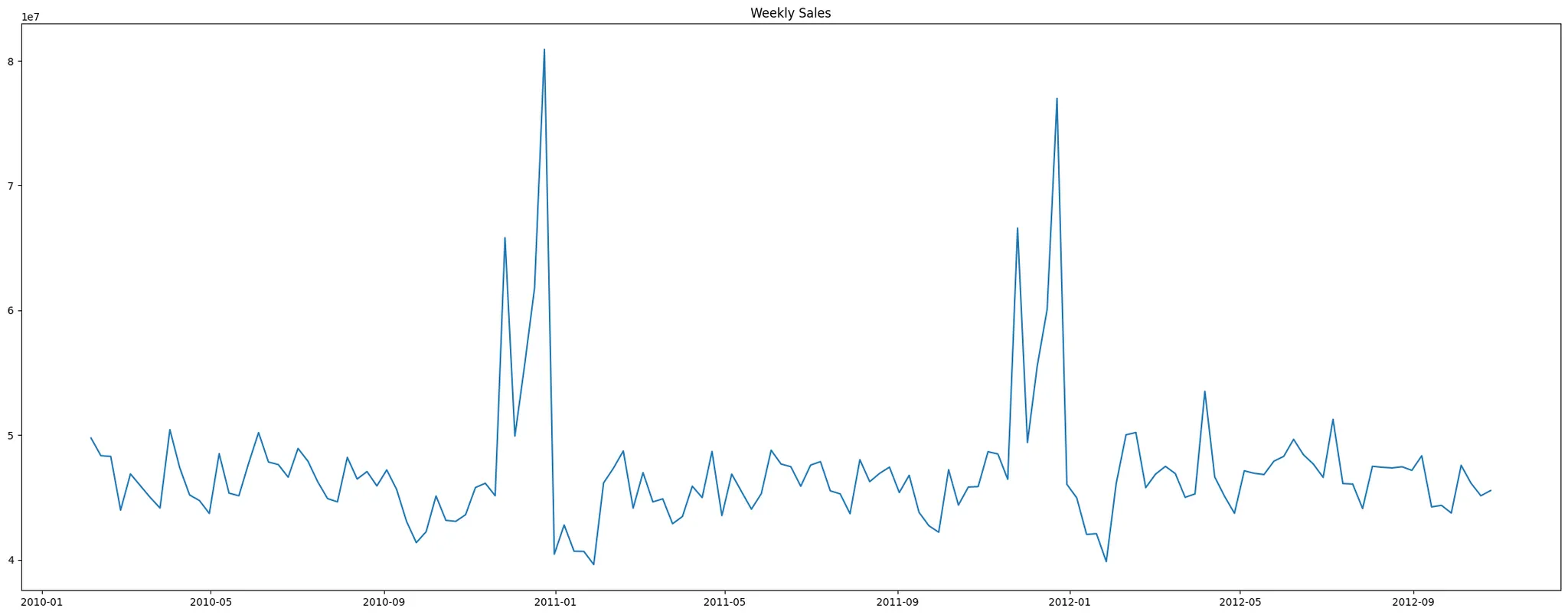

추세와 변동성 시각화

plt.figure(figsize=(27,10))

plt.plot(df_agg.Date2, df_agg.Weekly_Sales)

plt.title('Weekly Sales')

Python

복사

시계열 데이터 분해

#decomp 간단하게 분해하기!

timeseries_decomp = df_agg.loc[:, ['Date2','Weekly_Sales']]

timeseries_decomp.index = timeseries_decomp.Date2

ts_decomp = timeseries_decomp.drop('Date2',axis=1)

decomp = seasonal_decompose(ts_decomp['Weekly_Sales'], model= 'additive', period = 4)

fig = plt.figure()

fig = decomp.plot()

fig.set_size_inches(20,15)

plt.show()

Python

복사

.png&blockId=144b136a-1bb0-8177-9ea3-f58dd71e650f)

ACF, PACF 시각화

fig =plt.figure(figsize=(20,8))

ax1 = fig.add_subplot(212)

fig = sm.graphics.tsa.plot_acf(ts_decomp, lags=60, ax=ax1)

ax2 = fig.add_subplot(211)

fig = sm.graphics.tsa.plot_pacf(ts_decomp, lags=60, ax=ax2)

Python

복사

.png&blockId=144b136a-1bb0-81f2-adc7-c950259eeb40)

ARIMA 모델링 전, 정상성 확인을 위한 ADF 검정

def ADF(ts_decomp):

result = adfuller(ts_decomp.values, autolag='AIC')

print('TEST 진행')

print('ADF Statistics 값 %f' % result[0])

print('p-value 값 %f' %result[1])

print('Lag 값 %f' %result[2])

print('관측 값 %f' %result[3])

print('기각역')

for key, values in result[4].items():

print('t%s: %.3f' % (key,values))

ADF(ts_decomp)

Python

복사

ARIMA

# Arima를 위한 학습셋, 테스트셋 나누기!

train = ts_decomp.loc['2010-02-05':'2012-09-21']

test = ts_decomp.loc['2012-09-28':'2012-10-26']

# ARIMA를 사용하기 위해 p,d,q 값을 파라미터 설정

p,d,q = 2,0,2

model_arima = ARIMA(train['Weekly_Sales'], order=(p,d,q))

model_arima_fit = model_arima.fit()

#결과값 예측하기

pred1 = model_arima_fit.forecast(steps=5)[0]

pred1 = pd.Series(pred1, index= test.index)

#시각

fig, ax = plt.subplots(figsize=(15,5))

graph = sns.lineplot(x ='Date2', y='Weekly_Sales', data= train)

pred1.plot(ax=ax ,color='red', legend=True)

test.plot(ax=ax, color='blue', legend=True)

Python

복사

.png&blockId=144b136a-1bb0-81c2-b125-ed6aea5630e1)